最近思うところあって来店型の保険ショップをハシゴしたんですが、相談内容の主題が老後の資金でないにもかかわらず、「将来に向けて計画的に貯蓄していますか?」などと脅され、低解約返戻金型終身保険をめっさ勧められました。保険料が安い代わりに、払込期間中に解約すると大損してしまう、あの死亡保険です。

老齢年金の補強的存在でぱっと思い浮かぶのは個人年金保険でしたが、どの保険ショップでも低解約返戻金型終身保険をイチオシされたところを見ると、彼らにとってよほど利益率の高い商品なんでしょう。

個人的には、保険で貯蓄するより他の金融商品を利用する方が賢いと思う派ですが、『個人年金保険 VS 低解約返戻金型終身保険』の勝負だと、確かに低解約返戻金型に軍配が上がりそう。返戻率(掛金に対して戻ってくるお金の割合)は同じくらいですが、払込期間さえ終われば年々返礼率が上がっていくこと、死亡保障金が大きいことの2点から、個人年金保険よりは使い勝手が良いと思いました。

僕なりの意見ではありますが、備忘録を兼ねて調べて分かったことをまとめます。

据え置くことで返戻率が上がっていく

払込期間満了後、60歳や65歳など規定の年齢に到達すると年金が支払われる個人年金保険に対し、低解約返戻金型終身保険は、契約者の意志で自由に据え置くことが可能です。据え置いている間も契約は続行しているので、解約返戻金はどんどん積立てられていきます。

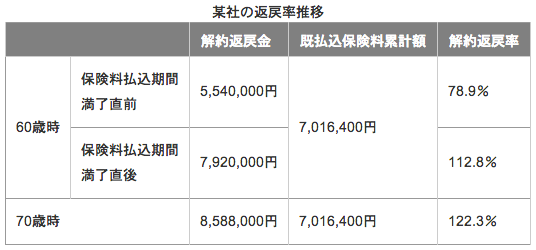

払込満了前にやめると大きく元本割れしてしまいますが、それさえ通り越せば返戻率がボカンと跳ね上がってますね。10年後だと120%以上になります。 そのときお金に困っていたら予定通り受け取りそうですが、保険会社がいきなり倒産でもしない限り解約返戻金が貯まっていくので、欲が出て据え置きたくなるかもしれません。

また受け取るにしても、一括受給のほか、1/3だけ解約し、残りのお金は引き続き積み立てるなども可能です。満期時も自由に決めることができ、50歳でも70歳でも、契約してから10年後などに設定することもできます(このため学資保険の対抗馬としてもよく宣伝されています)。

万一のときは死亡保障が付いてくる

低解約返戻金型終身保険なんて長ったらしい名前をしていますが、とどのつまり死亡保険なので、払込期間中に契約者が死亡した場合は解約返戻金よりも大きな額が支払われます。死亡保険金を1000万円に設定すると、支払い保険料は積立利率1.50%でだいたい700万円くらいになり、300万円多く受け取れることになります。もちろん早い段階で死亡すればもっとお得!(遺族が)。最近は葬儀代の相場が下がっているそうですが、なんだかんだ言ってあれこれ必要になるかもしれないので、遺族のことを考えるとメリットがあります。

一方、個人年金保険は、それまで払い込んだ分が戻ってくるだけなので、損はしませんが得もしません。葬儀代を考えるとマイナスになる可能性もあります。

さいごに

以上、あくまで『個人年金保険 VS 低解約返戻金型終身保険』で考えたときのメリットです。低金利の時代ですから、据え置きで解約返戻金が増えるといっても高が知れていますしね。

それに、年金保険料控除を受けたい人や、解約したときのペナルティが怖い人には向きません。またそもそも、健康状態が良くない人は審査で落とされます。まあ、元本割れの方は、解約さえしなければ損をすることはないので、貯蓄の苦手な人のための強制貯金箱と思えば悪くないと思いますが。

といっても、何が起こるか分からないのが人生。月々の保険料さえ捻出できなくなる可能性は誰にでもあるので(特に僕)、慎重に考えた方がいいでしょう。僕はとりあえず加入していません。保険会社の思うツボになりそうでなんか癪ですし w